המסמך הכי חשוב לעתיד שלכם — ורובכם פשוט מתעלמים ממנו

הדוח השנתי מקרן הפנסיה או ביטוח המנהלים נראה לרבים כמו עוד מסמך טכני. בפועל, הוא אחד הכלים החשובים ביותר לבדוק האם החיסכון הגדול ביותר בחייכם באמת עובד בשבילכם — או נגדכם.

אחת לשנה, כמעט בלי יוצא מן הכלל, מגיע אל תיבת המייל של החוסכים בישראל מסמך שנראה טכני, ארוך ולעיתים גם מעט מאיים: הדוח השנתי מקרן הפנסיה או ביטוח המנהלים.

עבור רוב הציבור, מדובר בעוד מסמך בירוקרטי שצריך להעיף עליו מבט במקרה הטוב — או להתעלם ממנו במקרה הרע.

אבל כאן בדיוק מתחילה הבעיה.

המספר שמופיע בדוח נראה מדויק — אבל בפועל הוא מבוסס על הנחות, ועלול להטעות בעשרות אחוזים.

מה הדוח באמת מנסה להגיד לכם

מאחורי הדוח הזה מסתתר מידע קריטי — לא רק על מה שיש לכם היום, אלא בעיקר על מה שצפוי לכם בעתיד.

והפער בין מה שהדוח מציג לבין מה שאנשים חושבים שהוא מציג, גדול הרבה יותר ממה שנהוג לחשוב.

זה לא סיכום — זו נקודת בקרה קריטית

הדוח הזה לא נועד רק לעדכן. הוא נועד לגרום לכם לעצור ולבדוק:

- מה השתנה במצב התעסוקתי והאישי שלכם

- האם החיסכון מתקדם בכיוון הנכון

- האם מבנה ההשקעות והכיסויים עדיין רלוונטי

אם תקדישו לו זמן, אתם תודו לעצמכם בהמשך.

ואגב, לא חייבים לחכות למסמך שמגיע פעם בשנה. ניתן לצפות בנתונים בכל רגע דרך האתר של הגוף המנהל.

אז מה באמת צריך לבדוק?

הנה הדברים המרכזיים שחשוב לבדוק — ואיך באמצעות כמה התאמות פשוטות ניתן להשפיע על גובה החיסכון והקצבה העתידית.

החלטות קטנות היום עשויות להפוך לכסף גדול בעתיד.

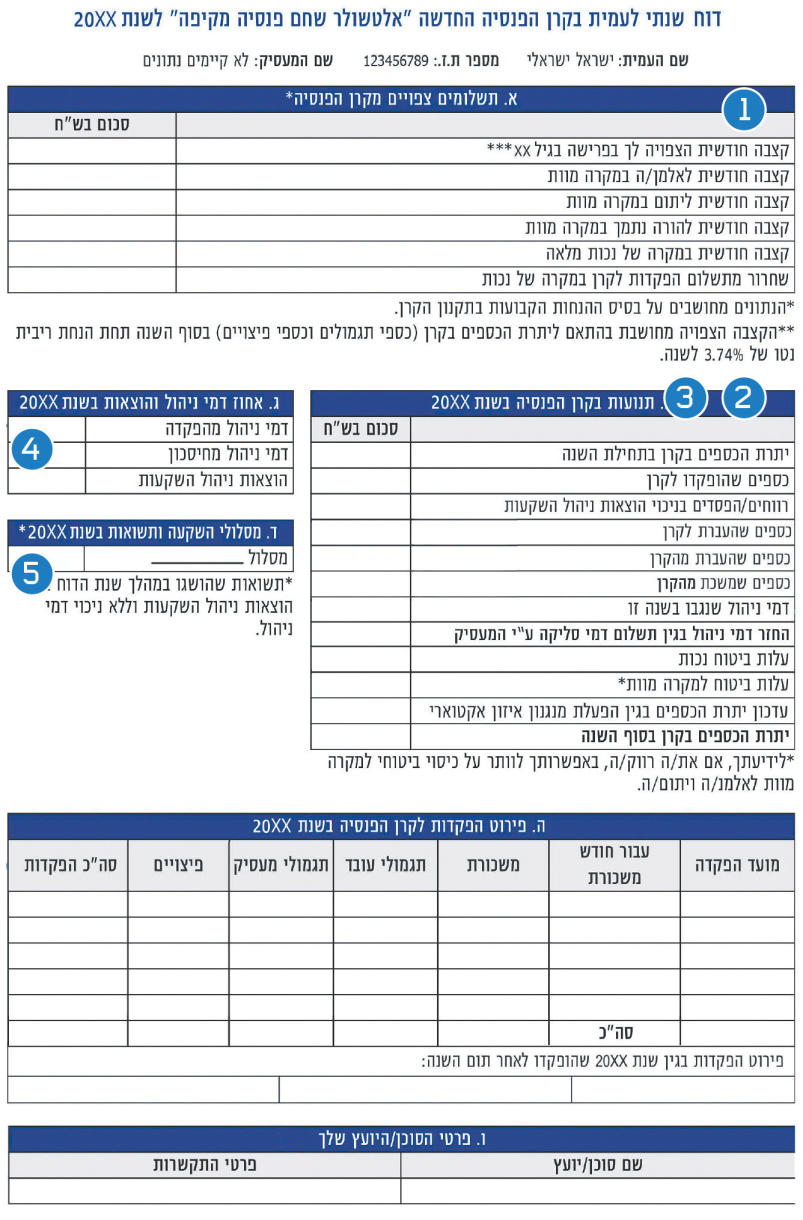

הקצבה העתידית: כמה פנסיה באמת תהיה לכם?

הקצבה העתידית: כמה פנסיה באמת תהיה לכם?

אחד הנתונים הבולטים בדוח הוא גובה הקצבה הצפויה בגיל פרישה.

לכאורה, מדובר במספר מדויק: כמה כסף תקבלו כל חודש.

החישוב מבוסס על עיקרון פשוט:

סכום החיסכון ÷ מקדם המרה לקצבה

כלל אצבע מוכר גורס כי כל מיליון ₪ שנחסכו מייצרים קצבה חודשית של כ־5,000 ₪.

אבל כאן בדיוק מתחילה הבעיה: המספר בדוח נראה חד וברור, אך בפועל הוא מבוסס על הנחות עתידיות — ולכן הוא לא בהכרח מה שתקבלו בפועל.

למה המספר בדוח עלול להטעות?

איך זה נראה במספרים?

חוסך עם 1,000,000 ₪:

מקדם 200 = קצבה של כ־5,000 ₪

מקדם 220 = קצבה של כ־4,545 ₪

המשמעות: פער של כ־455 ₪ בחודש, כ־5,400 ₪ בשנה, ומעל 100,000 ₪ לאורך שנות הפרישה.

וכשמצרפים לכך גם דמי ניהול, תשואות, גיל פרישה ותקופות ללא הפקדה — הפער עשוי לגדול עוד יותר.

מה המשמעות?

המספר בדוח הוא אינדיקציה — לא התחייבות.

השאלה האמיתית היא לא רק מה כתוב בדוח — אלא האם אתם בכלל בכיוון להגיע לקצבה שאתם מצפים לה.

מה לעשות? לבצע תחזית אישית באמצעות בעל רישיון מוסמך, על בסיס הנתונים שלכם בפועל: שכר, היקף הפקדות, מסלול השקעה ותכנון פרישה.

דמי הניהול: אחוז קטן עם השפעה מצטברת גדולה

בדוח מופיעים דמי הניהול שמשולמים מההפקדות ומהצבירה. לרוב, מדובר באחוזים שנראים זניחים, אבל לאורך עשרות שנות חיסכון מדובר בפערים מצטברים משמעותיים.

בפועל, לשני אנשים עם תנאים דומים לחלוטין, כשההבדל היחיד ביניהם הוא גובה דמי הניהול, הפערים עשויים להגיע למאות אלפי שקלים לאורך השנים.

בדוח מופיעים שני סוגי דמי ניהול: על ההפקדה החודשית ועל הצבירה. הסוג השני הוא הקריטי יותר — ככל שהחיסכון גדל, כך גם הסכום שנגרע ממנו גדל.

מה המשמעות?

אתם עלולים לשלם הרבה יותר ממה שצריך — כל חודש.

מה לעשות? לבדוק בדוח אם דמי הניהול שלכם גבוהים מהממוצע, להשוות לשוק ולבצע מו״מ להפחתה או מעבר לגוף אטרקטיבי יותר.

מסלול ההשקעה: ברירת המחדל שלא תמיד מתאימה

חלק גדול מהחוסכים נמצא במסלול השקעה שנבחר עבורו כברירת מחדל. בפועל, המסלול אמור לשקף גיל, אופק השקעה, רמת סיכון והעדפות.

כאשר אין התאמה, המשמעות יכולה להיות חשיפה נמוכה מדי לסיכון ולכן פספוס תשואה — או לחילופין חשיפה גבוהה מדי וסיכון מיותר.

מה המשמעות?

המסלול יכול לעלות לכם בתשואה — או לחשוף אתכם לסיכון לא מתאים.

מה לעשות? להתאים את מסלול ההשקעה לפי גיל, אופק ורמת סיכון — ולא להישאר בברירת מחדל.

חשוב לזכור: תשואה של שנה אחת לא מספרת את כל הסיפור. נכון יותר לבחון ביצועים לאורך זמן ובהתאם לרמת הסיכון.

איזון אקטוארי: הסעיף השקט שרוב האנשים לא שמים לב אליו

אחד הסעיפים הפחות מדוברים — אך המשמעותיים ביותר — הוא האיזון האקטוארי.

מדובר במנגנון פנימי של קרן הפנסיה, שנועד לשמור על יציבות הקרן בהתאם לתוחלת החיים ולתביעות הביטוח.

כאשר הקרן נמצאת בגרעון אקטוארי, מתבצעת הפחתה בזכויות החוסכים והפנסיונרים. כאשר יש עודף, תיתכן תוספת.

בפועל, גם אם לא שיניתם דבר, גם אם דמי הניהול לא עלו וגם אם התשואות היו סבירות — הקצבה שלכם יכולה להישחק.

מה המשמעות?

הקצבה יכולה להישחק בלי שתעשו כלום.

מה לעשות? להשוות בין קרנות, לבדוק איזונים היסטוריים ולהבין את ההשפעה האפשרית על הקצבה.

הכיסויים הביטוחיים: מה כלול — ומה לא

קרן הפנסיה היא לא רק קופת חיסכון, אלא גם ביטוח. היא כוללת ביטוח נכות וביטוח לשארים.

הדוח מפרט את הכיסויים הקיימים, אך לא תמיד עונה על השאלה החשובה באמת: האם הם מתאימים לשכר ולמצב המשפחתי שלכם.

יש מצבים שבהם חוסך משלם על כיסוי שאינו רלוונטי עבורו, ומצבים אחרים שבהם משפחה עם תלויים מגלה שהכיסוי אינו מספיק.

חשוב גם לבדוק אם השכר המבוטח זהה לשכר בפועל. לא תמיד זה המצב, ולעיתים חלק מרכיבי השכר כלל אינם מבוטחים.

מה המשמעות?

ייתכן שאתם משלמים על ביטוח מיותר — או חסרים כיסוי קריטי.

מה לעשות? להתאים את הכיסויים הביטוחיים ואת השכר המבוטח למצב המשפחתי ולהכנסה בפועל.

בין מידע להבנה

הדוח הפנסיוני מספק מידע רב. אך ללא הבנה של המשמעות שלו — הוא נשאר ברמת הנתונים בלבד.

האתגר האמיתי אינו קבלת הדוח, אלא היכולת לפרש אותו, להבין את ההשלכות ולפעול בהתאם.

השורה התחתונה

הדוח השנתי אינו רק סיכום של מה שהיה. הוא כלי לבחינת מה שיהיה.

מי שבוחר להתעלם ממנו, משאיר את אחת ההחלטות הכלכליות החשובות ביותר להתנהל מעצמה.

טעויות נפוצות בדוח הפנסיה

- לא מעדכנים מצב משפחתי לאחר גירושין

- משלמים על כיסוי שארים לא רלוונטי

- לא בודקים דמי ניהול

- מתעלמים משינויים במסלולי הביטוח

- לא שמים לב לשינויים במסלולי ההשקעה

כך תוכלו לשפר את הפנסיה שלכם

- להפקיד את המקסימום האפשרי מצדכם

- לבקש מהמעסיק למצות את ההפקדות

- לבדוק אם יש שכר שאינו מבוטח

- להתאים את הכיסויים הביטוחיים למצבכם האישי

- להתאים את מסלול ההשקעה לגיל ולאופק

- להתמקח על דמי הניהול

רוצים להבין מה באמת כתוב בדוח שלכם?

אנחנו כאן כדי לסייע לכם לקבל החלטות פיננסיות מושכלות לעתיד טוב יותר.

בדיקה מקצועית יכולה לעזור לכם להבין:

- מה המשמעות של המספרים בדוח

- האם המסלול והכיסויים מתאימים

- איך מנגנונים נסתרים כמו איזון אקטוארי משפיעים עליכם

מידע אינפורמטיבי בלבד. אין באמור המלצה לרכישת ניירות ערך ו / או לייעוץ/ליווי פנסיוני המתחשב בצרכים האישיים ובעדפותיו של כל אדם.

רובי סוכנות לביטוח פנסיוני (2018) בע”מ. מספר רישיון 515849636